專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

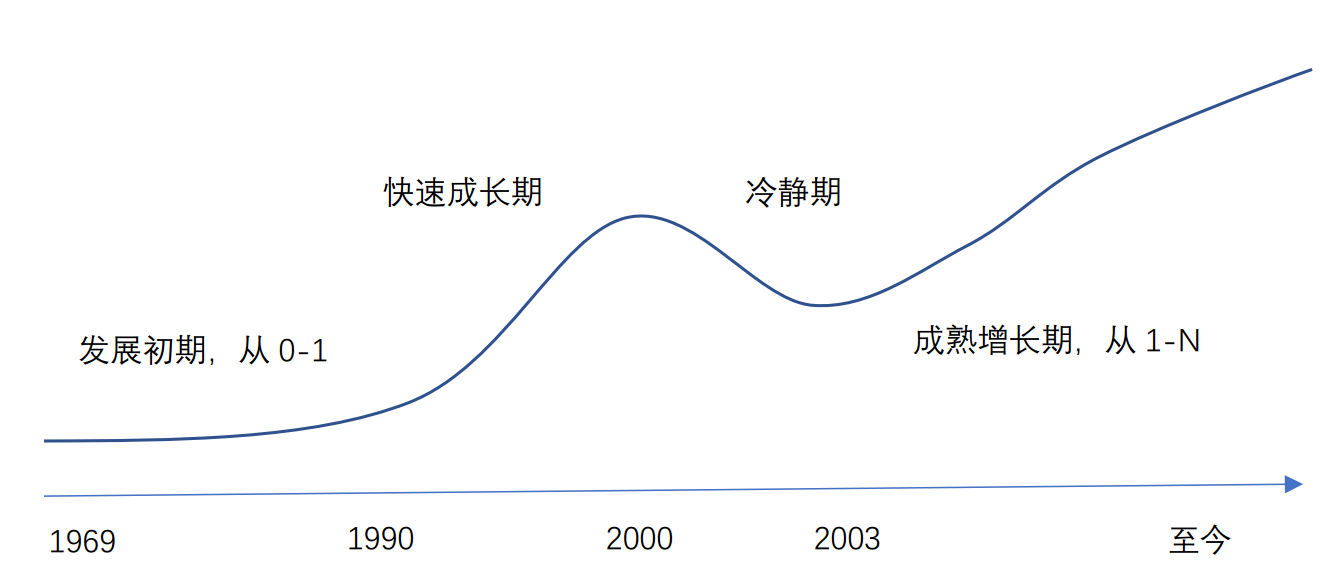

Internet,就是我們常提到的因特網(wǎng),或者叫互聯(lián)網(wǎng)。互聯(lián)網(wǎng)始于1969年的美國(guó)。是美軍在ARPA(阿帕網(wǎng),美國(guó)國(guó)防部研究計(jì)劃署)制定的協(xié)定下,首先用于軍事連接,后運(yùn)用到高校。1989年基于超文本協(xié)議的WWW誕生,WWW將超文本嫁接到了因特網(wǎng)上,隨之第一個(gè)萬(wàn)維網(wǎng)瀏覽器和第一個(gè)網(wǎng)頁(yè)服務(wù)器誕生。1993年因特網(wǎng)正式開(kāi)放,對(duì)公眾服務(wù)。

目前互聯(lián)網(wǎng)已經(jīng)成為人類生活中重要的平臺(tái),并且向更多、更深的方向延伸,如金融、工業(yè)、零售等等,互聯(lián)網(wǎng)已經(jīng)是人們生活不可分隔的一部分。我們以產(chǎn)業(yè)發(fā)展的曲線來(lái)簡(jiǎn)單描述互聯(lián)網(wǎng)發(fā)展的歷史軌跡。

圖1 全球互聯(lián)發(fā)展歷史

互聯(lián)網(wǎng)的發(fā)展是建立在硬件發(fā)展的基礎(chǔ)之上, CPU的發(fā)展與互聯(lián)網(wǎng)發(fā)展基本同步,1971年,Intel發(fā)布了第一款4位處理芯片,1978年一塊X86架構(gòu)的處理器8086誕生,這不僅是Intel的偉大進(jìn)步,也是CPU歷史的重大進(jìn)步,這一架構(gòu)的發(fā)布奠定了x86處理器發(fā)展的基石。1978年,X86結(jié)構(gòu)的鼻祖8086設(shè)計(jì)研發(fā)成功。1985年Intel第一款32位的80386進(jìn)入市場(chǎng),內(nèi)存最大支持容量上升到4GB。為4年后的第一臺(tái)網(wǎng)頁(yè)服務(wù)器提供了硬件基礎(chǔ)。隨之以后奔騰(1993)、志強(qiáng)(2001)、酷睿(2006)等逐步開(kāi)發(fā)出來(lái)。處理器頻率從80386的12.5MHz已經(jīng)發(fā)展到現(xiàn)在的最高4GHz;制程從微米級(jí)發(fā)展到現(xiàn)在的7nm,晶體管數(shù)量從幾千個(gè),發(fā)展到現(xiàn)在每平方毫米包含近1億晶體管,性能提升了上萬(wàn)倍。

在科技、互聯(lián)網(wǎng)發(fā)展的大浪潮中,服務(wù)器扮演了重要的角色,目前我們上網(wǎng)、游戲、各種軟件都需要后臺(tái)服務(wù)器做為支撐。以騰訊為例,天津數(shù)據(jù)中心服務(wù)器數(shù)量就達(dá)到10萬(wàn)臺(tái)。根據(jù)澎湃新聞報(bào)道,全球最大的IaaS服務(wù)商亞馬遜服務(wù)器數(shù)量已達(dá)到近300萬(wàn)臺(tái)。服務(wù)器的重要性不言而喻。

服務(wù)器上游芯片把握關(guān)鍵技術(shù),議價(jià)能力強(qiáng)

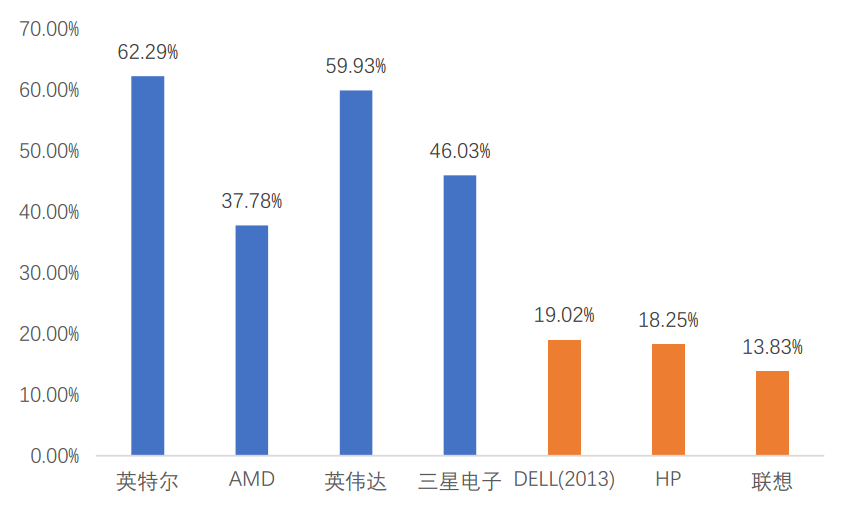

服務(wù)器不論如何發(fā)展,服務(wù)器的組成未有大的改變,基本上由CPU、內(nèi)存、硬盤、主板、電源、機(jī)箱等部件組成。服務(wù)器從技術(shù)上來(lái)講主要由上游芯片企業(yè)把控,像Dell、HP、浪潮等服務(wù)器的制造商基本不掌握核心技術(shù),CPU、內(nèi)存、硬盤大多為外購(gòu),然后企業(yè)再進(jìn)行各模塊的組裝、拼接。雖然是拼接組裝在設(shè)計(jì)上也存在較高的技術(shù)壁壘,如4路、8路服務(wù)器要實(shí)現(xiàn)可靠性、可用性、服務(wù)性等市場(chǎng)標(biāo)準(zhǔn)設(shè)計(jì)難度比雙路服務(wù)器大大增加,價(jià)格也較貴。但總體上,上游芯片廠商在產(chǎn)業(yè)鏈中屬于價(jià)值最高的群體,毛利率水平顯著高于下游企業(yè)。

圖2 2017年上游芯片企業(yè)毛利率顯著高于下游企業(yè)(藍(lán)色為上游芯片企業(yè))

(數(shù)據(jù)來(lái)源:公司公告)

以下簡(jiǎn)單介紹下CPU、內(nèi)存及硬盤的市場(chǎng)基本現(xiàn)狀。

服務(wù)器CPU寡頭壟斷

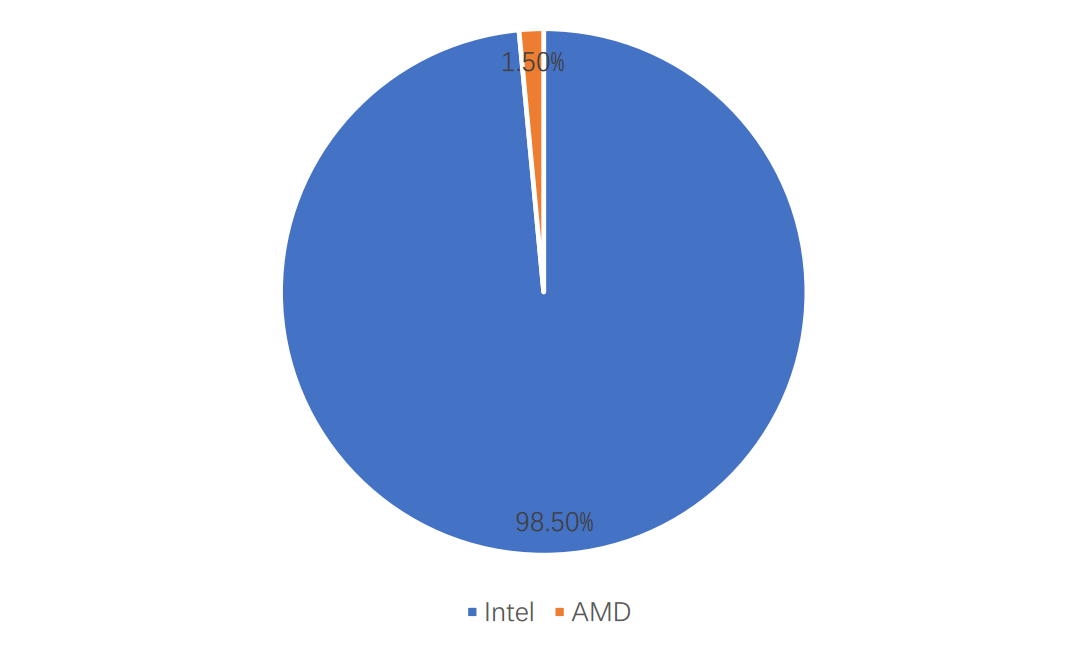

CPU行業(yè)中,雖然像ARM等企業(yè)開(kāi)始涉足服務(wù)器芯片開(kāi)發(fā),但其性能還無(wú)法與現(xiàn)有的x86架構(gòu)CPU匹敵。IBM的power架構(gòu)芯片原與x86服務(wù)器芯片平分秋色,目前市場(chǎng)規(guī)模已經(jīng)占比較小。國(guó)內(nèi)的龍芯,是以MIPS架構(gòu)為基礎(chǔ)開(kāi)而來(lái),現(xiàn)在也未能得到應(yīng)用,其他架構(gòu)的計(jì)算芯片應(yīng)用領(lǐng)域比較專一,所以現(xiàn)在服務(wù)器芯片主要為X86架構(gòu)的計(jì)算芯片為主。據(jù)Intel前CEO Brian Krzanich再表示,2017年Intel數(shù)據(jù)中心業(yè)務(wù)收入同比增長(zhǎng)11%,達(dá)191億美元,也就是x86服務(wù)器芯片市場(chǎng)規(guī)模在193億美元左右。目前X86芯片行業(yè)屬于雙寡頭壟斷格局,由Intel和AMD兩家企業(yè)壟斷,準(zhǔn)確的說(shuō)幾乎由Intel一家壟斷。據(jù)Mercury的統(tǒng)計(jì),2018年第二季度過(guò)后,x86服務(wù)器市場(chǎng)份額,雖從峰值99.5%跌至98.7%,但市場(chǎng)份額依然高達(dá)達(dá)97%以上,AMD占比1.3%左右,AMD發(fā)布最新的Ryzen架構(gòu)后,市場(chǎng)份額有上升趨勢(shì)。

圖3 2018年x86架構(gòu)服務(wù)器市場(chǎng)格局

(資料來(lái)源:網(wǎng)絡(luò))

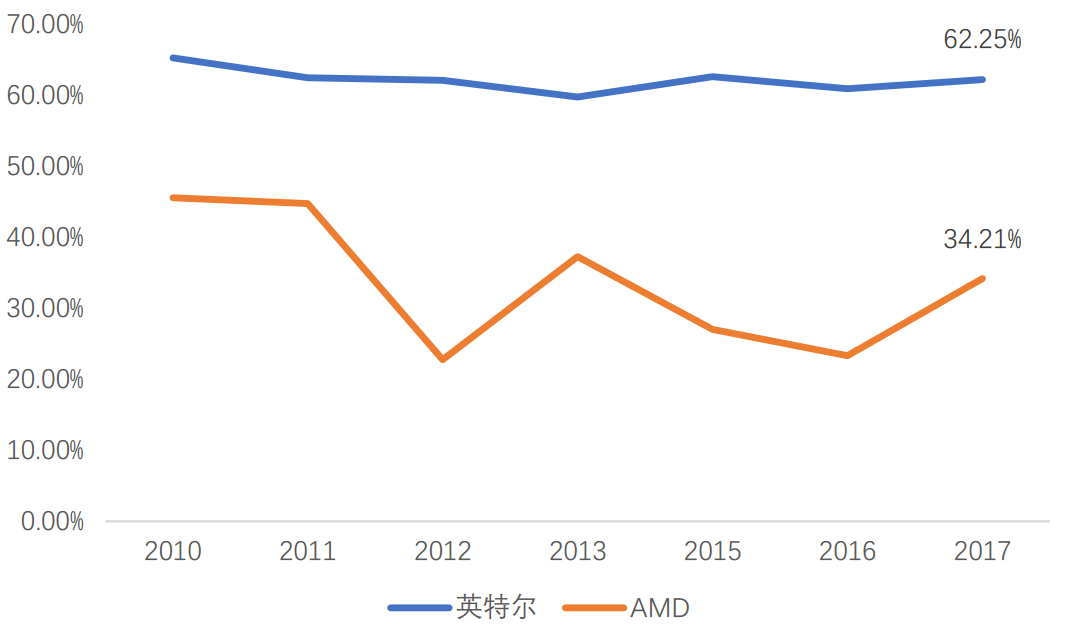

由于Intel在架構(gòu)設(shè)計(jì)與研發(fā)上始終顯著領(lǐng)先AMD,CPU的穩(wěn)定性與性能也大大高出AMD同類產(chǎn)品,Intel在市場(chǎng)中擁有絕對(duì)的競(jìng)爭(zhēng)優(yōu)勢(shì)并且擁有很強(qiáng)的議價(jià)能力,目前Intel的毛利高達(dá)60%多,同而AMD只有不到30%。

CPU主要技術(shù)的發(fā)展不再詳細(xì)討論

圖4 英特爾銷售毛利率較AMD高近一倍

(資料來(lái)源:公司公告)

內(nèi)存領(lǐng)域市場(chǎng)集中度高

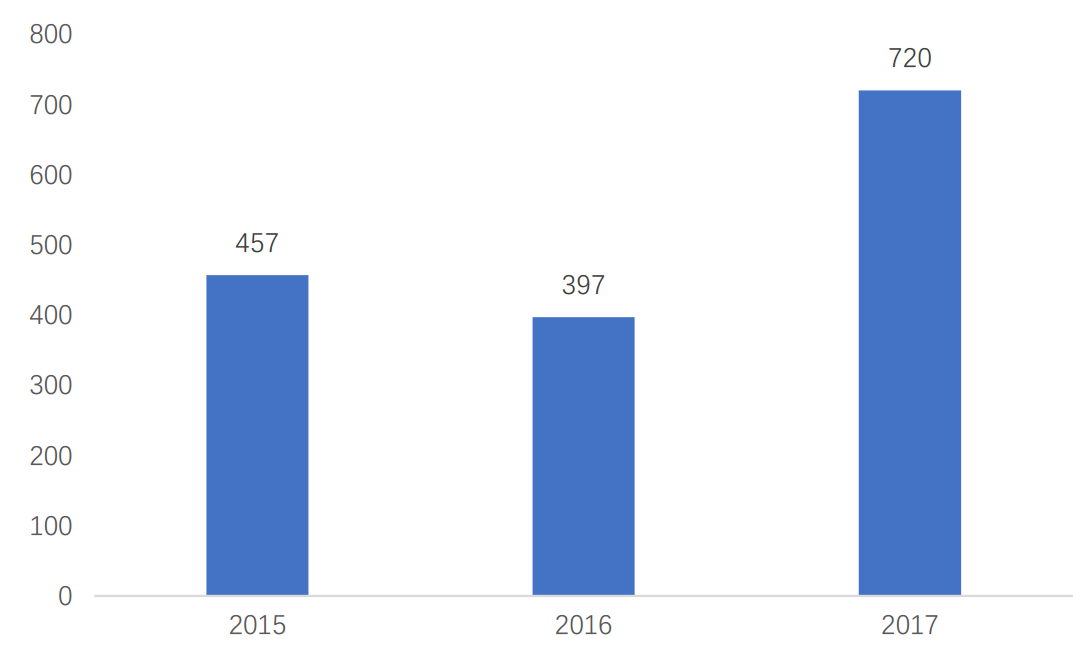

內(nèi)存從最早發(fā)展到現(xiàn)在,大致經(jīng)歷了了SIMM、EDO DRAM、SDRAM、DDR這幾個(gè)階段的技術(shù)革新。DDR由于性價(jià)比較高,到目前已經(jīng)發(fā)展到了第五代。2017年DRAM市場(chǎng)價(jià)格迎來(lái)了一次較大幅度的上漲,DRAM 的價(jià)格/Gb增長(zhǎng)了47%,導(dǎo)致整體市場(chǎng)規(guī)模增長(zhǎng)到722億美元左右,較2016增長(zhǎng)了74%。預(yù)計(jì)2018年突破1000億美元。

圖5 2017年DRAM市場(chǎng)規(guī)模大幅增長(zhǎng)(億美元)

(數(shù)據(jù)來(lái)源:IC Insight)

DRAM以下游應(yīng)用領(lǐng)域不同,可以分為標(biāo)準(zhǔn)內(nèi)存、服務(wù)器內(nèi)存、Mobile DRAM等,MobileDRAM主要應(yīng)用于智能終端、低壓、低功率產(chǎn)品,其占比也最大,40%的內(nèi)存都應(yīng)用在此領(lǐng)域。近年來(lái)云計(jì)算、IDC、物聯(lián)網(wǎng)等行業(yè)快速發(fā)展,服務(wù)器內(nèi)存成為第二大應(yīng)用市場(chǎng),占整個(gè)內(nèi)存市場(chǎng)達(dá)到27.9%。

圖6 DRAM市場(chǎng)應(yīng)用類型中服務(wù)器占比居第二位

(數(shù)據(jù)來(lái)源:DRAMexchange)

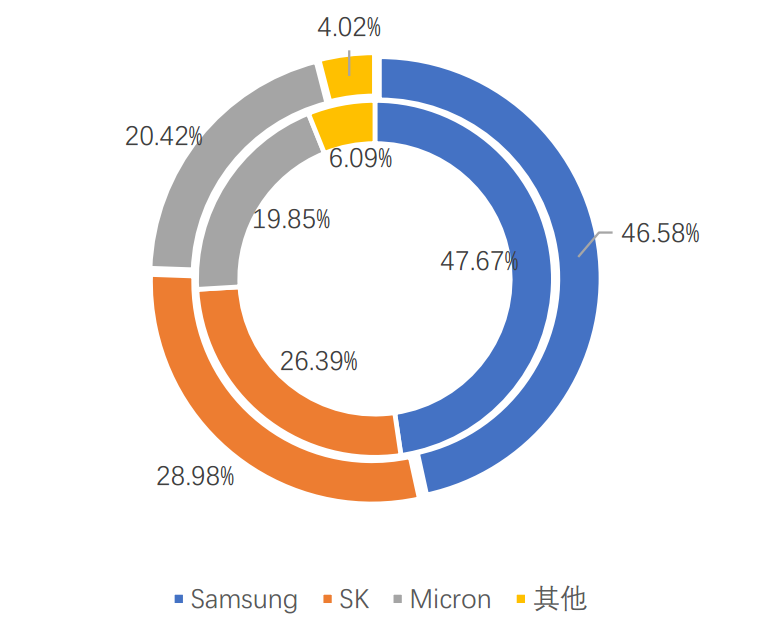

DRAM市場(chǎng)格局也是高集中度。2017年CR3市場(chǎng)份額高達(dá)96%,其中三星占比達(dá)46.58%,第二、第三名的SK和Micron市場(chǎng)占有率分別為28.98%現(xiàn)20.42%。市場(chǎng)集中較2016年進(jìn)一步增加,如圖7。

圖7 全球DRAM CR3市場(chǎng)份額占比超95%(內(nèi)環(huán):2016,外環(huán)2017)

(數(shù)據(jù)來(lái)源:IC Insights)

三星2017年市場(chǎng)份額稍有下降,由于技術(shù)依然領(lǐng)先在市場(chǎng)中依然占據(jù)了最高的市場(chǎng)份額。2017年底,三星第二代10nm級(jí) 8Gb DDR4 DRAM已開(kāi)始量產(chǎn),領(lǐng)先另兩家企業(yè)近1代。三星還在加速其下一代 DRAM 芯片和系統(tǒng)開(kāi)發(fā)計(jì)劃,包括應(yīng)用于企業(yè)服務(wù)器、 移動(dòng)設(shè)備、超級(jí)計(jì)算機(jī)、高性能計(jì)算系統(tǒng)和高速顯卡的 DDR5、HBM3、LPDDR5 和 GDDR6 等產(chǎn)品。

未來(lái)在技術(shù)方面,DRAM與CPU一樣,在制程上將進(jìn)一步縮小尺寸;在新技術(shù)上,與3DNAND類似,3D DRAM已經(jīng)受到市場(chǎng)的關(guān)注。新代替品方面,如RRAM,容量大、速度快,能耗低,被認(rèn)為是替代DRAM的可能選擇,但DRAM性價(jià)比、技術(shù)成熟度、規(guī)模優(yōu)勢(shì)等方面原因,預(yù)計(jì)較長(zhǎng)時(shí)間內(nèi)DRAM依然是主流。

存儲(chǔ)市場(chǎng)集中度高

由于HDD已經(jīng)走在衰退期,本文不再闡述HDD相關(guān)信息。目前PC端SSD深透率已達(dá)到80%左右,基本成為PC的標(biāo)配。SSD是一種半導(dǎo)體存儲(chǔ)硬盤,讀寫速度快,能耗低,未來(lái)SSD將代替品現(xiàn)有的大部分HDD產(chǎn)品。SSD中主要的芯片為NANDFlash,NANDFlash是flash存儲(chǔ)器的一種,容量大,現(xiàn)在應(yīng)用越來(lái)越廣泛,如移動(dòng)終端、SSD等,這兩個(gè)應(yīng)用領(lǐng)域約占NANDFlash市場(chǎng)需求的90%。根據(jù)WSTS數(shù)據(jù)統(tǒng)計(jì),NAND Flash市場(chǎng)規(guī)模在2017年約為500億美元,較DARM市場(chǎng)規(guī)模略小。

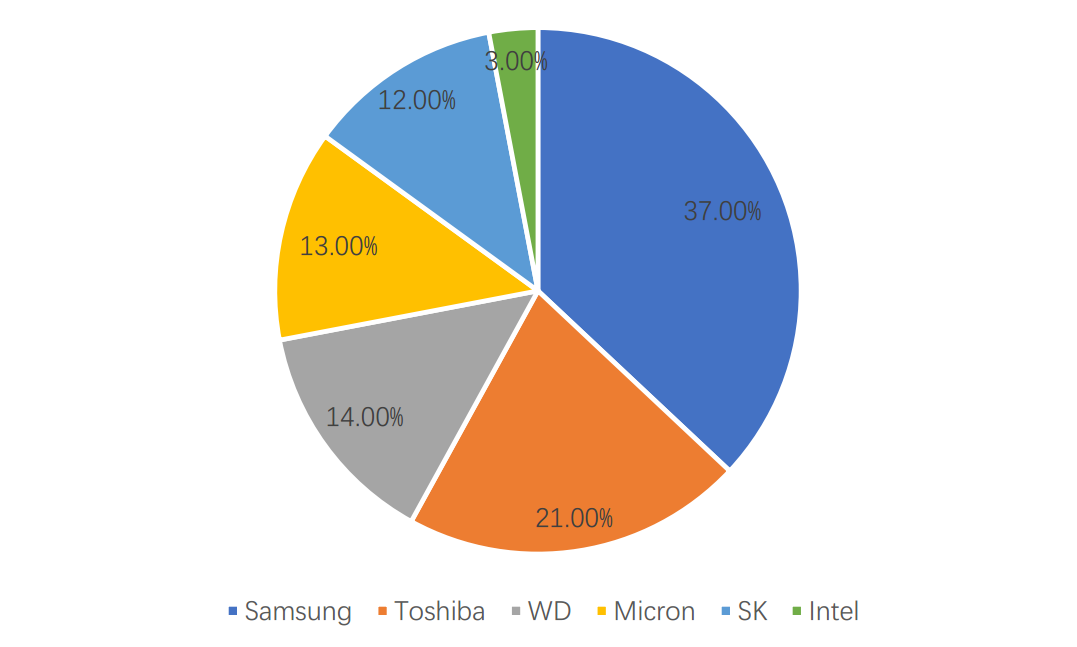

NAND Flash市場(chǎng)格局上與DARM基本類似,也是高集中度市場(chǎng)。NAND Flash主要的廠商有Samsung(也是最大的DARM生產(chǎn)商)、Toshiba、WD、Micron等。根據(jù)半導(dǎo)體產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),CR3市場(chǎng)份額占比達(dá)到72%,CR5市場(chǎng)占比達(dá)到97%。雖然較DRAM市場(chǎng)分散,但市場(chǎng)集中度已經(jīng)非常高。

圖8 NANDFlash市場(chǎng)集中度高

(數(shù)據(jù)來(lái)源:半導(dǎo)體行業(yè)聯(lián)盟)

從DRAM芯片領(lǐng)域可以看到,三星不僅在DRAM是全球最大的廠商,NAND市場(chǎng)中也是領(lǐng)先者。三星已經(jīng)能夠批量生產(chǎn)第五代V-NAND內(nèi)存顆粒,導(dǎo)數(shù)上升到96層,單模容量為256Gb,傳輸數(shù)據(jù)的速度最高可達(dá)到1.4 Gbps,較上代64層產(chǎn)品增加40%。

中國(guó)服務(wù)器產(chǎn)業(yè)群分布

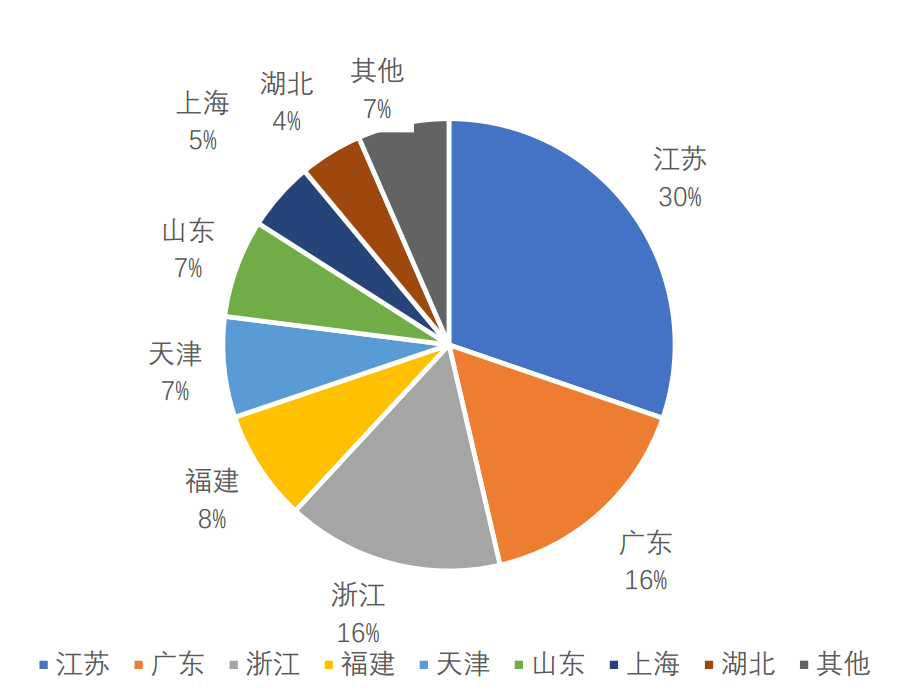

以前瞻研究院的數(shù)據(jù)作為參考。目前,我國(guó)服務(wù)器行業(yè)企業(yè)主要分布在東部沿海發(fā)達(dá)地區(qū)。其中,江蘇省服務(wù)器行業(yè)企業(yè)最多,占全國(guó)比重達(dá)到30.26%;其次是廣東省,企業(yè)數(shù)量占全國(guó)比重為16.11%;再次為浙江省,企業(yè)數(shù)量占全國(guó)比重為15.52%。其余省份占比均未超過(guò)15%。

圖9 服務(wù)器企業(yè)主要分布在華東及華南沿海

(資料來(lái)源:前瞻研究院)

企業(yè)分布相對(duì)分散一些,但中國(guó)服務(wù)器市場(chǎng)主要集中在上海、江蘇等地區(qū),上海市服務(wù)器市場(chǎng)規(guī)模最大,占全國(guó)比重高達(dá)74.39%;其次為江蘇省,占全國(guó)比重為10.83%。

服務(wù)器產(chǎn)業(yè)技術(shù)現(xiàn)狀

虛擬化依然是主要方向。對(duì)服務(wù)器來(lái)說(shuō),其硬件上的技術(shù)發(fā)展主要在CPU、內(nèi)存、存儲(chǔ)等芯片領(lǐng)域,而對(duì)服務(wù)器來(lái)說(shuō)虛擬技術(shù)的發(fā)展應(yīng)該說(shuō)技術(shù)的核心,虛擬化使硬件資源得以最大化利用。之前的文章我們已經(jīng)提到過(guò)超融合技術(shù)就是虛擬化技術(shù)一種,這是虛擬化技術(shù)又一商業(yè)化的前沿技術(shù)。超融合技術(shù)較傳統(tǒng)服務(wù)器架構(gòu)性能大幅提高,功耗大幅降低,并且可擴(kuò)展性強(qiáng)。

AI服務(wù)器市場(chǎng)初步發(fā)展。除虛擬化技術(shù)方向外,AI服務(wù)器也是服務(wù)器發(fā)展的重點(diǎn)方向。AI服務(wù)器將是GPU、FPGA、TPU等芯片與CPU協(xié)同加速共同完成AI模型的線下訓(xùn)練和線上推理。如浪潮推出的FPGA加速設(shè)備F10A,單芯片峰值運(yùn)算能力為1.5 TFlops,每瓦特性能達(dá)到42 GFlops;GPU服務(wù)器NF5468M5可同時(shí)處理300路以上1080p高清視頻結(jié)構(gòu)化。目前全球AI市場(chǎng)2016年近80億美元,據(jù)IDC數(shù)據(jù),中國(guó)GPU服務(wù)器規(guī)模達(dá)到35億,同比增長(zhǎng)230.7%,約占中國(guó)X86服務(wù)器市場(chǎng)的6%。國(guó)產(chǎn)浪潮AI服務(wù)器為BAT提供了近90%以上的服務(wù)器。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論