專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務提質(zhì)增效

摘要:我國電力行業(yè)近年來發(fā)展較快,但配電網(wǎng)建設滯后于主網(wǎng)建設的問題依然存在。基于進一步建設穩(wěn)定、可靠的電網(wǎng)系統(tǒng),國家先后出臺多項政策大力推進智能配電網(wǎng)的規(guī)劃、建設與改造。目前,我國配電網(wǎng)建設正在迅速推進,有效帶動了智能配電終端設備行業(yè)的快速發(fā)展,隨著我國逐漸向智能電網(wǎng)全面建設推進,終端設備行業(yè)的發(fā)展前景明朗。

研究對象界定

配電自動化所需的配電終端主要以饋線終端(FTU)、站所終端(DTU)和配變終端(TTU)為主,還包括故障指示器(FLD)等。這些智能化設備都是應用于實現(xiàn)智能配電網(wǎng)“智能感知、數(shù)據(jù)融合、智能決策”的基礎單元,智能配電終端能夠?qū)ε潆娋W(wǎng)線路進行評估分析,然后對線路的故障進行檢測、定位、隔離等技術手段,最終提高配電網(wǎng)供電可靠性。

我國配電自動化水平僅60% 未來較大提升空間

截至2018年末,根據(jù)國家電網(wǎng)發(fā)布的數(shù)據(jù),我國配電自動化線路覆蓋率達到60%,雖然較2016年的25%和2017年的47%有較大的提升,但與配電自動化發(fā)達國家日本、法國等相比較仍有較大差距。同時這個數(shù)字與2015年國家能源局發(fā)布的《配電網(wǎng)建設改造行動計劃(2015-2020年)》(以下簡稱《行動計劃》)中提出的到2020年實現(xiàn)配電自動化線路覆蓋率90%的目標也有很大差距。

根據(jù)《行動計劃》的要求,將投入大筆資金用于配電網(wǎng)智能化的建設與改造。2015-2020年投資額不低于2萬億元,在“十三五”期間,對配電網(wǎng)建設改造的投資不低于1.7萬億元。

為了完成國家關于配電自動化建設的目標,國網(wǎng)規(guī)劃2017年到2020年將大幅提高配電自動化的改造投資,2017年將在100個地市推廣配電自動化系統(tǒng)建設,2018年實現(xiàn)所有地市配電自動化系統(tǒng)全覆蓋,到2020年全面實現(xiàn)配電自動化覆蓋90%的目標。截至2018年底,國網(wǎng)配電自動化建設項目的整體覆蓋率距離目標還差30%,時間短,任務重,配電自動化的建設將會加速,作為配電自動化的基礎設備終端的需求將會有所旺盛。對智能配電終端企業(yè)來說,未來業(yè)績可以預期。

智能配電終端需求明顯井噴 TTU強勢逆襲表現(xiàn)亮眼

2017年開始國網(wǎng)系統(tǒng)智能配電終端的招標方式主要為協(xié)議庫存招標和各省網(wǎng)公司自主招標為主,不再是2016年及以前采取的年初集中招標。2017年,全國范圍內(nèi)國網(wǎng)公司配電終端和FLD招標總數(shù)量達到了80.5萬套,合計招標金額為24.85億元。

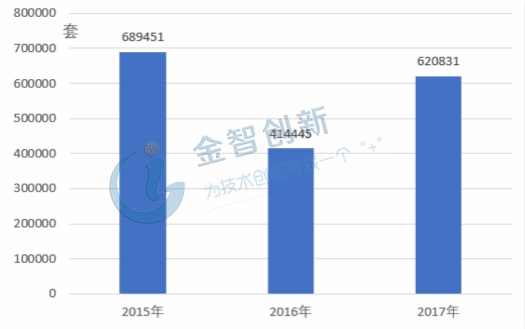

故障指示器招標數(shù)量超過招標總量的70%,招標金額為9.46億元,占總招標金額比重的38%。2017年FLD招標數(shù)量合計62.1萬套,較2016年提高了49.80%,較2015年招標數(shù)量有所下降,主要原因在于2015年受配電網(wǎng)建設改造政策影響,國網(wǎng)公司大量對FLD進行招標,使2016年處于存量消化期。

圖1 2015-2017年國網(wǎng)FLD招標數(shù)量

(資料來源:國家電網(wǎng))

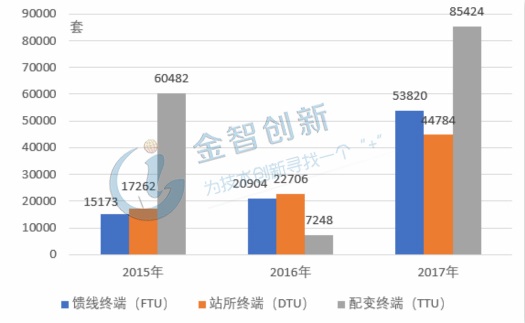

FTU、DTU和TTU三種配電終端之和為18.4萬套,較2016年增長261.85%,增長速度遠高于FLD的增長速度。智能配電終端的招標金額合計為15.49億元,占招標總金額的62%。

2017年FTU招標數(shù)量為5.4萬套,數(shù)量較2016年同比增長157.46%;DTU為4.5萬套,較上年增長97.23%;TTU為8.5萬套,較2016年有極大幅度的增長。相對于2015年和2016年,2017年智能配電終端的招標數(shù)量大幅爆發(fā),其中FTU和DTU連續(xù)三年保持增長,表現(xiàn)優(yōu)異,而TTU招標數(shù)量在2016年有顯著下降,主要原因是配變終端(TTU)用于配電變壓器,改造電網(wǎng)對TTU需求并不高,2016年僅有浙江和貴州兩家省網(wǎng)公司對TTU有招標需求,2017年隨著《國網(wǎng)運檢部關于做好“十三五”配電自動化建設應用工作的通知》關于推廣智能配變終端要求的逐步貫徹,所有新建配變,結合一體化臺區(qū)建設要求,同步安裝智能配變終端。僅江蘇省公司一家2017-2020年就計劃新增采購配變終端(TTU)50萬套,TTU迎來強勢逆襲。

圖2 2015-2017年國網(wǎng)配電終端招標數(shù)量

(資料來源:國家電網(wǎng))

配電終端市場競爭激烈 科大智能超越傳統(tǒng)產(chǎn)業(yè)龍頭

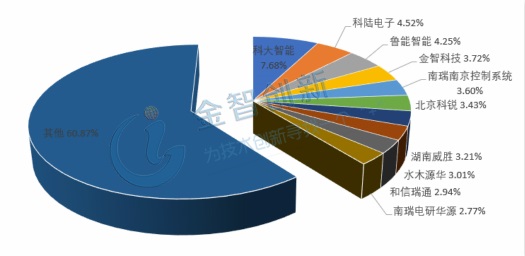

2017年國網(wǎng)配電自動化設備的招標最終有91家企業(yè)中標,其中科大智能排在第一位,中標金額達到1.9億元,占比7.68%,領先優(yōu)勢較大,超過了傳統(tǒng)的配電終端產(chǎn)業(yè)龍頭。此外,科陸電子和魯能智能兩家企業(yè)中標金額也超過1億元,分別占比為4.52%和4.25%,分列二三位。

從市場份額來看,2017年國網(wǎng)配電自動化設備業(yè)務規(guī)模前三名企業(yè)所占市場份額為16.45%,業(yè)務規(guī)模前五名公司所占市場份額為23.77%,行業(yè)集中度較低,市場競爭激烈。

中標排名前列的公司中,有國網(wǎng)系公司如魯能智能和國電南瑞,也有傳統(tǒng)自動化龍頭企業(yè)如東方電子、積成電子等,以及科陸電子、湖南威勝等則是用電信息方面的龍頭企業(yè),智能配電終端的中標企業(yè)的結構更加多元化,配電終端市場企業(yè)群雄并起。

圖3 2017年智能配電終端中標金額TOP10企業(yè)占比情況

(資料來源:國家電網(wǎng))

結語

隨著我國不斷推進配電網(wǎng)自動化的建設,國網(wǎng)公司也將進一步提高配電智能化終端的招標量,智能配電終端企業(yè)的營業(yè)收入將大幅增長,未來行業(yè)將保持強勁的發(fā)展勢頭。在市場方面,隨著多家自動化及用電信息方面的大型企業(yè)參與智能終端設備的招標,供應主體更加分散,行業(yè)集中度有所降低,市場競爭保持激烈。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務

評論